Вот скажите зачем вам это? Зачем Кредит Европа банк лезет в такую тему как рассрочки? Не, я все понимаю, конкуренция дело хорошее. Но с таким подходом? А вы спросите в чем проблема? А я попробую объяснить вам. Телеграм…Блокировка…Приложение ТамТам. Так понятнее? Если нет, то гугл и немного анализа вам в помощь. Потому что копировать плохо. Это не конкуренция, это тупое копирование.

Но с другой стороны. Это только плюс для клиентов банка. Теперь владельцы всех карт, абсолютно все — могут купить что-то в рассрочку.

Я вообще планировал сделать обзор какой-нибудь дебетовой карты, но вот наткнулся на нее. Подумал, а почему бы и нет? Карта новая, ей всего-то пару месяцев.

Вообще основная причина по которой я решил сделать обзор на эту кредитку, это система рассрочек. Это действительно привлекает внимание. Это действительно, то на нужно обратить внимание мне. А вы уже сами решите, стоит оно того или нет.

У меня цель дать вам инфу. Ту инфу, которая действительно важна. Ну что погнали?

Навигация по статье

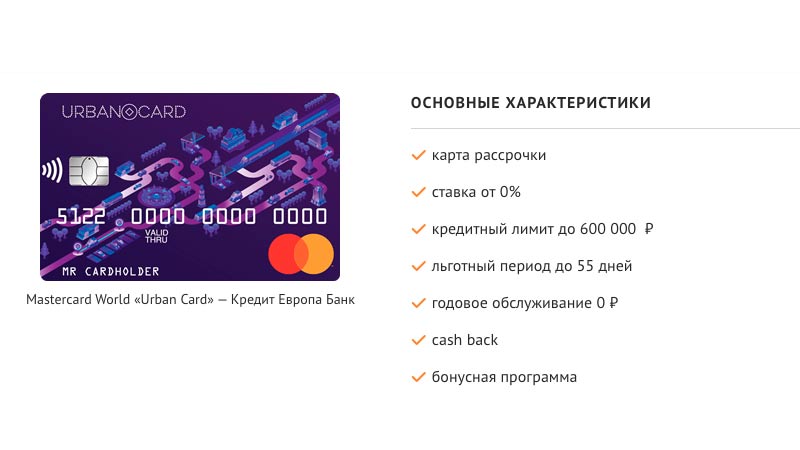

Кредитная карта УРБАН от Кредит Европа банка(КЕБ)

Вот это ход конем. А они не бояться потерять бабки? Знаете о чем я? Нееет. А я о кредитном лимите для неофициально трудоустроенных товарищей, каким являюсь я. И знаете в чем соль? Лимит там не 100к, а 350к. 350к, КАРЛ! Откуда ноги растут у такой щедрости? Я хз, но есть подозрения.

Удивлен. А хотите еще прикол? У нас в России снятие наличных с конской комиссией, а заграницей ее нет. Это че мне в Европу теперь ехать за обналом такой карты? Я чет совсем нихера не понимаю. Буду разбираться.

Условия кредитной карты URBAN: кредитный лимит, проценты, снятие наличных, стоимость обслуживания

Как вы уже догадались я так немного удивился, парочке моментов связанных с этой картой. Теперь у меня еще больше желание сделать на нее обзор. Поговорим немного о банке. Ибо я прежде чем написать статью, решил немного про банк почитать.

Во-первых банк принадлежит турку. Банк несколько раз покупался, продавался. Я даже честно говоря немного запутался и забил на эту херь. Думаю, это не особо то и интересно.

Другой момент, намного важнее. Банк вступил в систему АФТ(Финтех). А это говорит о том, что они будут работать над своим интернет банком и максимально ужасным и неудобным сайтом. А это хорошо, это значит клиенты, а их у банка дохера(6-7 млн), будут иметь возможность пользоваться нормальными приложениями, нормальным интернет-банкингом. Поверьте это очень важно. Потому что вам с этим жить и работать.

Третье. У банка хорошие показатели стабильности. Но у банка стратегия сосать бабки. Я уже писал об этом в своем телеграм канале(@aprocredit). Суть проста, партнерам «рекомендуют» оформлять дорогие кредиты. Что это значит? Все просто: вам будут пихать все имеющиеся допы в виде страховок, смсок и так далее. На самом деле страховка не так важна, но если вы чувствуете, что вот-вот умрете, то ее стоит оформить.

Идем дальше. Теперь так сказать по полочкам раскидаю карточку. Ибо чем глубже копаю, тем больше интересного нахожу. Прям, нравится!!!!!!!

Условия обслуживания и его стоимость

Стоимость обслуживания, как и выпуск карты бесплатно. Тут скажу сразу никаких подводных камней не обнаружено. А вот перевыпуск вам обойдется в 300 рублей. Но это нормально. Есть тема, что вам может встать в «копеечку» блокировка кредитной карты, но скорее всего банк уже ушел такого.

По обслуживанию особых вопросов у меня не возникает, так лишь пару моментов с блокировкой. Не уверен, к сожалению, я не нашел точной инфы, даже перерыв весь сайт. Буду звонить скорее всего в банк и узнавать.

Кредитный лимит по карте УРБАН

Вообще, чтобы вы понимали, это реально типо карта для городских жителей. Основные кэшбэки и бонусы за пользование такси, арендой такси и так далее. Но об это чуть позже.

Какой же лимит по карте? Максимальный кредитный лимит по карте составляет 600 000 рублей. Хорошо. Помните я говорил про лимит для официально безработных? Да он действительно составляет 350 000 рублей. Но! Есть но, и оно базируется на том, что вы работаете и это могут подтвердить. И вот как:

- Паспорт — само собой

- 3 номера телефона. Один с вашего фактического места проживания. Второй с работы(тут можно фантазировать как угодно). И третий номер дополнительный в виде контактного лица, если вы решите кинуть банк.

На самом деле ничего особенного или страшного, ибо меня также проверяли, когда оформлял свою первую кредитную карту.

Если вам покажется, что 350 000 рублей по 29,9% слишком скучным занятием и захочется шикануть на 600 000 рублей, то придется предоставить справки. А именно:

- Справку о дохода по форме 2-НДФЛ — это раз.

- Справку по форме банка о занятости и доходе. Это два

- И внимание! Выписку по вашему банковскому счету, куда приходит зарплата

- И для предпринимателей, любителей экстрима — налоговую декларацию.

Как только все это будет на столе у кредитного менеджера, сразу же после оформления, сможете заказать шлюх и блэк-джека прямо в хату. На один раз точно хватит.

После того, как потратите свои первые 100 000 рублей, вы наверняка подумаете о процентной ставке. О ней и поговорим.

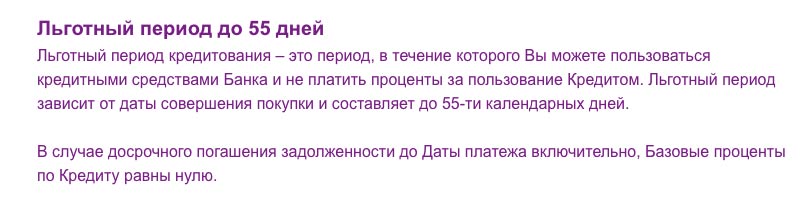

Льготный период карты Урбан Кард

Тут нет ничего особенного, стандартный льготный период. 30 дней вам даются в расчетном месяцев и до 25ти дней на оплату. Как-нибудь напишу я, как все рассчитывается и как правильно погашать долг в льготный период.

Процентная ставка по кредитной карте УРБАН

Вообще кредитка дело не простое, и самое не из выгодных дел вещица то. Хотя впрочем никого еще не останавливало.

Про рассрочку мы поговорим чуть позже, ибо там понятное дело 0%. Мы сейчас немного посчитаем, если к примеру вам вздумалось снять с карты все 350 000 и купить на них всеми любимый мерседес с 15 летней историей! Или БМВ, кому что больше нравится=)

Итак погнали. 350 000 рублей вам достанутся в нашей стране с большой комиссией. Чуть ниже приведу проценты за снятие. Во-первых за снятие 350 000 рублей, банк попросит 17 150 рублей. То есть чистые 350 000 вы скорее всего не получите, или уйдете в технический и неразрешенный овердрафт. Кстати, говоря лимит тут до 25% от установленного лимита, то есть 262 500 пойдут как неразрешенный овердрафт, а он уже со ставкой 109,5%! Есть ли смысл дальше считать? Я думаю нет.

Кредит Европа банк как был, так и останется дорогим. И по мне так достаточно сложно объяснить с чем это связано.

Теперь к сухим цифрам:

- 29,9% на покупку товаров и услуг. Это понятное дело, уже вне льготного периода и никак не относится к рассрочкам.

- 39% за снятие наличных и переводы с карты на карту

- 20% сверху за пропуск платежа

- 59% повышенный процент за просроченную задолженность.

- 109,5% за неразрешенный овердрафт

Чувствуете уже как вас в жопу поимели? Я да. Шаг влево, шаг вправо и на тебе проценты!

С другой стороны нех*й брать, если не можешь отдать! Неужели я не прав? На самом деле решать только вам. Идем дальше, на очереди снятие наличных.

Снятие наличных с кредитной карты URBAN

Вот что меня удивило. Снятие наличных в РФ с большой комиссией. Кстати снять можно не весь лимит, а только часть. А именно 25% от установленного кредитного лимита.

Итак в России вы сможете снять наличные в банкоматах банка и ПВН с комиссией 4,9%(минимум 399 рублей). За границей с вас ни копейки за это не возьмут.

В других банкоматах снятие наличных будет с комиссией в 5,5%(минимум 499 рублей). А за границей опять бесплатно.

Я не буду это даже комментировать. Выводы делать только вам. Но это даже хорошо.

Лимиты по операциям

Снятие наличных не более 60 000 рублей в банкоматах и ПВН до 180 000 рублей.

Раз уже мы заговорили о процентах, лимитах пора и о минимальных платежах рассказать.

Минимальные платежи.

Вообще я редко такое встречаю. Но попадаются вот такие. Здесь минимальный платеж составляет всего 2%(минимум 200 рублей) + начисленные проценты. Теперь давайте считать. 100% мы делим на 2% и получаем 50 месяцев. 50 месяцев делим на 12 и получаем 4 года и 2 месяца. 4 года под 29,9%.

Все уже догадались к чему я веду? Надеюсь да. Я уже не рекомендую такую карту. Можете и дальше читать. Ибо вас скорее всего заинтересовал кэшбэк и рассрочка этой карты. А не все вот это. Но вы должны были об узнать. Прежде чем открывать новый мир кредитов!

Теперь перейдем к самому, ну ладно, почти к самому интересному. К рассрочке. Вы знаете, как мне нравятся карты с таким подходом.

Рассрочка кредитной карты УРБАН

Вот и плавненько подошли мы к самому интересному. На самом деле нет. Все сводится к одному. Потому что такая система рассрочек сделана сугубо для уже существующих клиентов банка. Так называемая программа лояльности, только вот не с бонусами, а рассрочками.

Особых или интересных предложений, я к сожалению, не увидел. В целом рассрочки на 2 или 3 месяца. Если вы посмотрите, какая система рассрочек у РСБ, то все станет яснее и интереснее.

Крч, это все что я смог написать. Идем дальше. Ибо про партнеров я писать не буду, всю инфу по ним можете прочитать на сайте.

Бонусная программа и кэшбэк кредитной карты УРБАН

Вот тут-то и начинается главное жогово вечера. Бонусная программа! На радио, по тв, в сети, каждый кричит о бонусах. У нас 7%, а у нас 10%, у других 25%, у третьих и пятых вообще 50%!

Я настолько устал про них писать, что слышать даже не могу о каких-то там бонусах. Я думаю, у вас также. Но стоит все-таки отметить, что хороший бонус дарит чуточку приятных эмоций. Душу греет, сэкономленная копеечка. В этом есть свой смысл.

Особых бонусных страстей не ждите от банка КЕБ. Тут все достаточно просто, но в тот же момент очень даже интересно. Я бы сказал, интересно тем, кто часто пользуется городскими услугами. И не только для тех, кто на авто, а даже для тех кто ходит пешком.

Кстати стоит отметить, что в этом случае банк даже стимулирует пересаживаться с авто на общественные транспорты и каршеринги. Но обо всем по порядку.

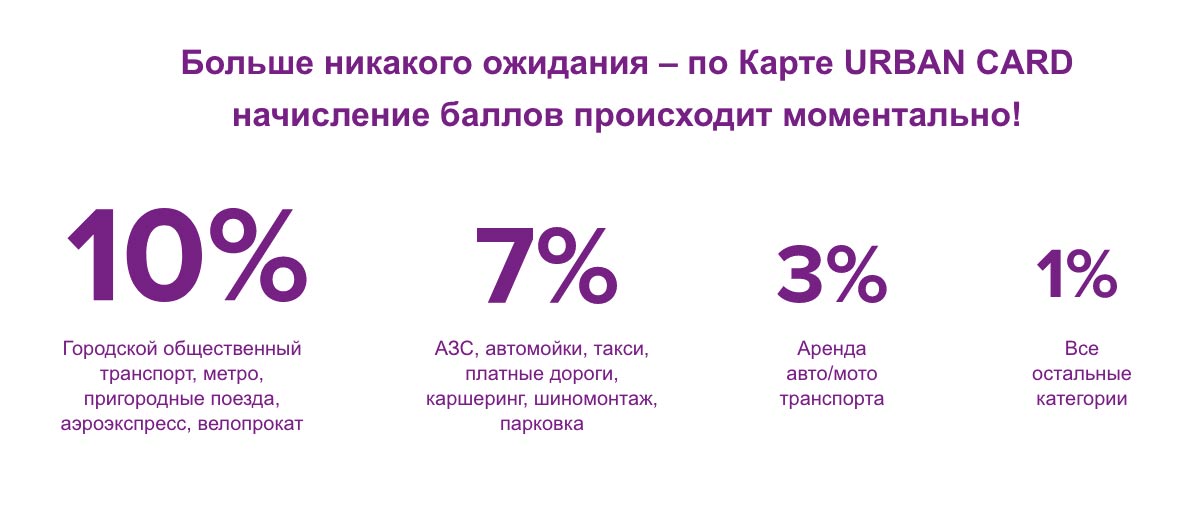

Бонус(кэшбэк) 10% получает те

Кто будет пользоваться общественными транспортом. А именно автобусы, поезда, трамвами, аэроэкспресс, пригородные поезда, велопрокат! На мой взгляд это достойный поступок. Прям чувствуется даже, что Европой тянет. Они ведь там любят все такое вот.

Бонус в размере 7% кэшбэка получают те

Кто будет пользоваться регулярно АЗС, услугами такси, автомойками, каршерингом, шиномонтажом и платными парковками. Ну ладно…. Угодили.

Бонус в 3% кэшбэка получают те

Кто будет арендовать машины и мотоциклы.

Ну и 1% на все остальные покупки.

Как работает система бонусов?

Во-первых начнем с того, что максимальное количество бонусов равно 5 000 рублям. Работает схема достаточно просто, примерно также как и в Тинькофф. Баллы, кстати, начисляются сразу. Смотрите. Вот вы сделали покупку на 3000 рублей, заправились к примеру, и вам сразу же прилетает бонус в 300 рублей. Потратить их можно будет на следующую покупку. То есть со следующей покупки вы сможете вернуть эти самые 300 рублей. Чистого кэша не будет, зато будет экономия. Вполне себе приятная штука.

Дополнительная информация по карте

Сейчас накину по доп.инфе. Это мелочь, но важно знать.

- Смски будут стоять в 59 рублей/месяц. Грабеж!

- Запрос баланса в сторонних банкоматах 30 рублей.

- Как уже говорил плата за пропуск платежа 20%

- Как то так. А теперь выводы.

Как оформить карту Урбан Кард?

- Зайти на офф.сайт банка

- Заполнить заявку

- Ждать ответа от банка

- Забрать карту в отделении или вам ее доставят

Итого и выводы

Мое самое любимое. После долгого и трудного серчинга инфы, я с радостью могу объявить приговор. AlexD не рекомендует такую карту. Объясняю почему. Во-первых очень велика вероятность того, что вы ошибетесь и попадете на проценты, а это значит минус с вашего кармана. Хотите рассрочку? Вперед к РСБ. У них отличный вариант есть для этого. Кредитный лимит? Тут согласен и банк меня удивил, это плюс.

Идем далее. Снятие наличных зарубежом. Вот это очень интересный момент. Только не забудьте предупредить банк перед отъездом. Это важно.

Если взглянуть на все это дело с другой стороны, то особых претензий к условиям нет. Но зная, какие мы с вами невнимательные, то боюсь даже, предположить сколько потерь мы можем с вами понести.

Что касается бонусов? Не скажу, что они прям чем-то кардинальным отличаются от своих конкурентов. Ведь есть бонусные программы сильно лучше и с большей отдачей. Вариантов масса.

Что касается обслуживания и стоимости карты? Для меня обслуживание является важным моментов. Но понял я одну простую вещь, лучше заплатить и не думать, что меня могут на*бать. А не вот так. Очень скептически начинаю относиться к халяве от банков. Хотя корреляция не прямая. Опять таки.

Вот как-то так. Если есть вопросы, пишите в комментариях.

С вами был AlexD, а вы читали блог Кредитного бомжа. Будьте внимательны, аккуратны и помните ваше финансовое положение зависит только от вас.