Всем привет. С вами на связи alexD и вы читаете блог Кредитного бомжа. В моей жизни опять наступает череда той истории, когда все заработанное уходит в кредиты и хату. Ну реально почти все. Остается типо пару тысяч. Жесть в общем. Но сегодня мы говорим об одной интересной на мой личный взгляд кредитной карте. Я бы даже сказал, что сам лично ее несколько раз пытался оформить(раза 2-3), но мне отказывали. Сейчас, конечно, она мне уже не нужна. Но интереса меньше не стало.

Итак. Как вы могли догадаться сегодня речь пойдет о кредитной карте от Райффайзенбанка с льготный периодом в 110 дней. Карта так и называется, кстати. Я бы, конечно, над названием подумал, но банку видимо виднее.

Вообще на рынке сейчас появляются лидеры. Эти лидеры в своем роде задают серьезные планки и не многие банки могут себе позволить играть по их правилам. Кредитная карта РАФ 110 дней на сегодняшний день уже садится в уходящий поезд и почти на последний вагон. Почему? Все просто, условия стандартные, кэшбэка и рассрочек нет, я уже и не говорю о процентах на остаток. Но тем не менее, карта уже многим выдана и еще многим выдадут, поэтому хотим обратить ваше внимание на несколько интересных моментов.

Ну что начинаем?

Навигация по статье

Кредитная карта Райффайзенбанка 110 дней

Вообще к РАФу у меня особых вопросов нет. Для начала это не маленький банк. Знаю, что в одно время РАФ одобрял просто кучу ипотек, отказов настолько мало было, насколько это возможно. Не могу сказать с чем это связано. Был это 2018 год, как сейчас обстоят дела тоже не могу сказать.

Последний раз когда я посещал сайт банка, то увидел всего несколько предложений по кредитным картам. Сейчас же их больше 10ти. Действительно много. Но на первом месте стоит, конечно же, она…

Самая большая на мой взгляд проблема людей, это то что они видят разного рода акции по снятию наличных без комиссии и думают, что смогу обналичить карту без проблем. Для справки и понимания: деньги вы без комиссии снимите. Но только они будут под 49% годовых. 100 000 рублей сняли, 150 000 отдавать(из расчета кредит на год). Так что помните об этом. Акция до 31 декабря 19 года. Но скорее всего продлят.

Вообще, я перечитал уже такую массу тарифов и всяких брошюр, что условия написанные на рекламном щите, меня никак не могут зацепить. Но вот какой раз я обращаю внимание на РАФ и вижу, что рекламируют они одно, а на выходе получается совсем другое. Но обо всем по порядку.

Условия и стоимость обслуживания кредитной карты 110 дней от РАФ

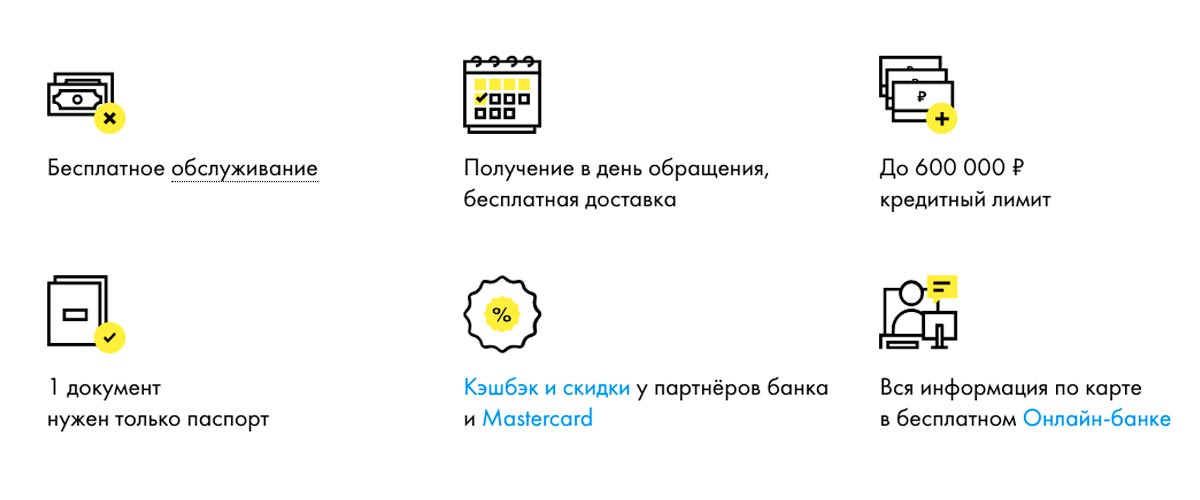

Вообще карта не бесплатная. Вы должны это понимать. Ежемесячная комиссия составляет 150 рублей. Но это при условии того, что вы будете тратить менее 8 000 рублей каждый месяц с нее. Если больше, то обслуживание бесплатное.

В принципе достаточно понятные условия. В год кстати при полной оплате, получится 1 800 рублей. Я бы сказал, что это достаточно дорого. Особенно сейчас, учитывая какие карты предлагаются на рынке. Вы можете открыть у меня раздел с кредитными картами и сами в этом убедиться. Кредитных карт с льготным периодом больше 100 и лучшими условия становится все больше и больше. Задумайтесь, если планируете или вам предлагают такую карту.

Снятие наличных с кредитной карты 110 дней

Вообще акции с бесплатным снятием наличных достаточно популярная тема. Такую акцию помню предлагал РСБ, и я даже воспользовался этим. Но вот незадача. Я на самом допускаю мысль, что после снятие у вас будет процентная ставка равная 49%. Да снимите наличные вы без комиссии. Это понятно. А остальное? Если кто не понял, РАФ дает акцию на снятие наличных до 31 декабря 19 года. Сможете снять без комиссии. И кстати, кроме 49% ставки, вас лишат льготного периода. Но это нормально. Пока еще.

Как только акция закончится, снять наличные сможете только с комиссией. Комиссия составит 3%+300 рублей, если вы решите снимать наличные в банкоматах самого банка.

Если решите снимать наличные в банкоматах ПВН банка или других банков, то комиссия составит 3,9%+300 рублей.

В целом это стандартные условия снятие наличных. Такие условия предоставляет почти любой банк. Не знаю, с чем связана. Но факт остается фактом. Видимо рынок комиссий за снятие и переводы настолько большой. Не зря ведь Сбербанк за год только на комиссиях за переводы зарабатывает почти 18 млрд. Я сейчас говорю о тех комиссиях, которые мы совершаем отправляя деньги в другие регионы. Это много. Я только сейчас начинаю понимать, что это настолько огромный рынок, что аж страшно становится.

Лимиты на снятие наличных с кредитной карты РАФ 110 дней

Тут достаточно странные лимиты на мой взгляд. Я где-то уже видел такое, но не понимаю зачем так?!

Суточный лимит на снятие наличных составляет 60% от кредитного лимита, а месячный 100%. То есть за 2 дня можно полностью в 0 вытащить бабки с кредитки. Вот так вот. Никто вас и не ограничивает в том, что помочь банку заработать.

Кредитный лимит

Переходим к немаловажному аспекту — кредитный лимит. Это достаточно важная штука, с точки зрения возможностей. Ведь мало знать, что есть льготный период в 110 дней, а важно еще понимать, на что можно потратить.

Я уже давно для себя решил, что карты с лимитом в 300 000 рублей рассчитаны на основную массу людей. Те что предлагают больше уже более детальнее рассматривают КИ клиентов. Но это лично мое мнение.

Райффайзен банк же предлагает кредитную карту с кредитным лимитом в 600 000 рублей. Но вы все должны понимать, что история с лимитом в 100 000 рублей никуда не пропала. И если вам все таки нужно больше, то придется поискать и найти справки 2-НДФЛ

На самом деле карта достаточно обычная и особо рассказывать нечего. В ней нет бонусов, нет никакой программы рассрочек. Даже небольшие локальные банки уже начинают предлагать достаточно интересные условия. А тут… Хотя мне стоит обратить свое внимание и на другие продукты банка. Возможно, я ошибаюсь. Ведь есть у них дебетовые карты и кредитные карты с интересными условия по бонусам. А тут…

Идем дальше.

Процентная ставка по кредитной карте 110 дней от банка Райффайзен

Вот тут и начинается самая веселая история про приключения Шарика. Шутка, конечно. Но схема у банка запутанная на первый взгляд. Но почитав кучу документов банка я понял, что на самом деле ничего сложного нет. И банк просто таким образом предоставляет льготы свои «любимым», новым или не «любимым клиентам».

Суть проста. В зависимости от того, каким вы являетесь клиентом банка, будут вот такие проценты:

- 19-29,5%

- 29,5% — 30,5 %

- 30,5%

Будучи новым клиентом, вряд-ли получится даже рассчитывать на процентную ставку в размере 19%, хотя это много на самом деле. Если вы являетесь новым клиентом банка, то готовьтесь на 30,5%. Если вы являетесь действующим клиентом, то вероятнее всего получите ставку сильно ниже. Как-то так. Особо с этим заморачиваться не вижу смысла. Потому что точно угадать все равно не получится, ибо у банка свои внутренние показатели + ваша кредитная история никуда не делась.

В целом неплохо. Вполне адекватные проценты, просто помните, что кредитные карты это возможность взять до зарплаты или что-то выгодно купить, но с той же возможностью это потом отдать вовремя. А не наоборот. Не надо думать, что кредитная карта бездонная или вовсе, что это ваша зарплата. Ну серьезно.

Минимальные платежи по карте 110 дней

Для меня всегда было показателем того, сколько банк выставляет процентов на минимальные платежи. Это очень показательно. Причем устанавливая минимальный платеж в 4% банк никак не говорит, что это с процентами или без. Но скорее всего с процентами. То есть оплачивая 1 000 рублей, минимум 19% вы отдаете банку.

Итак мы знаем, что минимальный платеж 4%, а это значит кредит у вас будет на 25 месяцев. И это на ту сумму, которая останется, если вы не успеете погасить долг в течение льготного периода.

Как-то так.

А забыл дополнить. Штраф за просрочку минимального платежа 20%. Помните об этом тоже.

Льготный период

Стандартный льготный период, без всякого рода привязок к чему-либо. У вас есть долг, в конце каждого месяца вам выставляют минимальный платеж на оплату.

Сколько? Льготный период это 110 дней. Сколько это или как это? Это по факту у вас 3 месяца и еще 20 дней на оплату последнего минимального платежа.

Мне, конечно, бы стоило написать статью как все эти льготные периоды рассчитываются и оплачиваются. Но видимо не сегодня.

Что мы получаем? По факту у вас рассрочка почти на 4 месяца. Тут главное правильно рассчитать свои силы. Зачастую потому что люди расслабляются, при виде столького времени на оплату. А потом упс и все, денег нет. Я так одно чуть не обломался с кредиткой Альфа-банка. Но вовремя одумался.

По идее все просто. 110 дней и вот уже на ваших руках новенький ноутбук!

Дополнительная информация

На этом я заканчиваю свой обзор. Но прежде чем это сделать, я дополню статью не столь явными, но не маловажными моментами. Чтобы вы всегда помнили. Ведь никогда не знаешь, когда попадешься.

Вот честно хочется сказать, что простая это кредитная карта. Ну реально… Однако доп.инфа вам все равно понадобится. И вот что нужно знать!

- Если допустим вы карту потеряли за границей, то за экстренную выдачу наличных с вас комиссии не возьмут. Однако…

- Смс-ки. 60 рублей в месяц, вынь да положи… Хотя в доках речи о смсках не идет. А именно о уведомлениях. Неужели и за пуши(push-умедовления) будут брать деньги?

- Оплата за границей составит 1.65%. Конвертация по факту. Не так уж и много на мой взгляд. Видели и хуже, как говорится.

- Не очень понятно, что это значит. Но за расширенную выписку по карте с вас попросят 10 рублей.

- А вот кстати, действительно интересный момент. За внесение наличных до 10 000 рублей через банкомат с вас попросят 100 рублей комиссии. Это РАФ так передает привет МТС банку и ОТП банку. Зато можете закинуть(пополнить) в валюте, там никакой комиссии не будет=)

- Комиссия за переводы с карты на карту или карты других банков, составит 3%+300 рублей. Тоже самое за квази-кэш операции. Так что обналичивать через всякие карты киви и тому подобных не получится.

- Карта выпускается в типе Mastercard Gold

Вроде все.

Мои личные выводы и мнение

Сложно оценивать такие карты. Я, конечно, сам немного опоздал с обзором, но все же. Морально устарела карта. Уже не те характеристики. Уже не торт, если проще. Да, она еще способна конкурировать с другими картами. Некоторые банки до сих пор предлагают свои клиентам откровенное старое и невыгодное гавно. Тут, конечно не так, но тем не менее.

Стоит, конечно, сказать что банк над эти давно подумал и вывел на рынок несколько месяцев назад вполне себе годную кредитную карту #всесразу, на которую я сделаю скоро обзор. Но все это я говорю к тому, чтобы вы не спешили ее оформлять. Не стоит она того.

С вами был alexD спасибо что дочитали статью, скучную, но дочитали. Будьте здоровы, не болейте и главное будьте внимательны. Деньги останутся у вас, если только вы этого захотите.

Решил завести себе страховочку на всякий случай. Почитал отзывы на форумах и отзовиках, на сайте Это развод узнал про Райффайзен карту, платы за обслуживание по ней нет. Период пользования деньгами почти 4 месяца, хотя обычно дают 50 дней. Вернуть средства за 4 месяца не составит особых проблем.

Карту мне оформили за 1 день, это очень быстро. Пользуюсь картой нечасто, пока недостатков не выявил. К оплате принимают везде, как за границей, так и в России и интернете. Телефон поддержки клиентов работает круглосуточно, можно всегда с ними связаться и задать назревший вопрос или решить проблему. Но мне пока не пришлось этим воспользоваться. Все достаточно просто и лишних вопросов не возникает, так что рекомендую.

Спасибо за ваш отзыв!