Всем привет. С вами на связи alexD и это блог Кредитного Бомжа. Как у вас дела? Как ваши кредиты? Как вообще вам живется? Рассказывайте в комментариях. Обсудим это милое дело. Я вот недавно ходил на фильм «Джокер» очень понравился. И снят хорошо, и музыка хорошая и вообще очень классная и интересная подача. А то что эти кредиты, да кредитки. Скоро сделаю, чтобы можно комментировать с вк или чего-нибудь еще. Удобнее, чтобы было.

Лирика это все, конечно. Не для этого же вы на этой странице оказались. Сегодня пойдет речь об одной маркетинговой, чистой воды, кредитной и дебетовой карте от банка Райффайзен — #ВСЕСРАЗУ. Почему маркетинговой? Скоро сами все узнаете. Я когда почитал мануалы и доки, тоже немного сгрустнул. Но давайте разбираться, вдруг не все так плохо?

Я уже делал обзор, на кредитку 110 дней и не знаю, успеет ли она выйти к тому моменту как обзор этой выйдет, постараюсь выпустить их одновременно, чтобы читать удобнее было.

Итак сегодня в обзоре у нас будет, как дебетовая, так и кредитная карта #ВсеСРазу. Кстати, стоит отметить, что весьма неплохой на самом деле получился, как дизайн, так и название. Даже нет, скажу так: могло быть сильно хуже. Я, конечно, в дизайне не силен, как и в маркетинге, но свои 5 копеек вставил). Как бы это все не было парадоксально.

Ну что? Погнали?

Навигация по статье

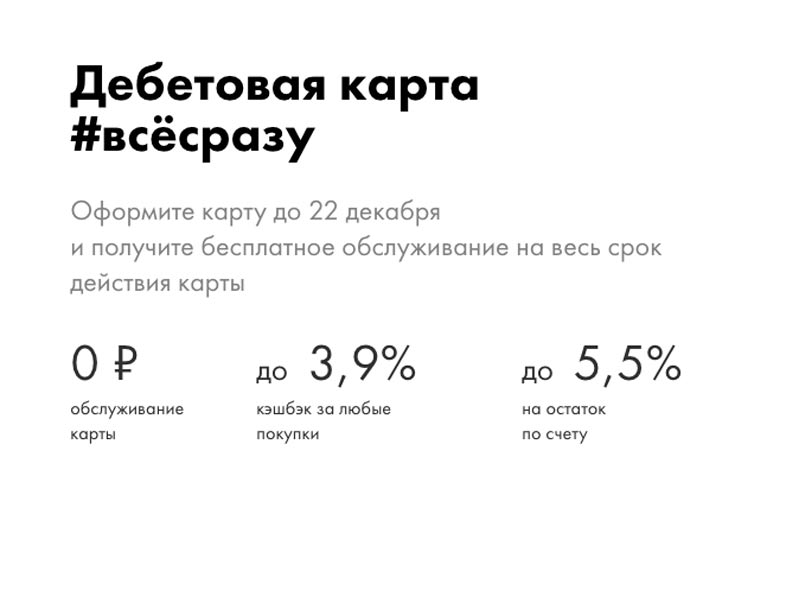

Дебетовая карта от Райффайзен банка #ВСЕСРАЗУ

На самом деле даже даром не нужна такая карта мне. Ну реально. Что мне с ней делать? Я еще не смотрел условия кредитной карты, но с дебетовой тоже в целом не очень. Но я обязательно все расскажу.

Вообще Райффанзен банк особого негатива или восторга, симпатии не вызывает. В целом однотипный банк, это лично с моей точки зрения. Я пока еще ничего сверх не увидел, может быть мне стоит обратить внимание на что-то, чего нет в других. Напишите в комментариях, может я просто чего-то не понимаю. Но пока, ничего не увидел.

Почему? Потому что все стандартное и все в целом не сильно выше, или в основном также, как у других. Только вот одни уходят вперед с интересными маркетинговыми ходами, а другие отстают. Не сказать, что РАФ со своей картой #ВСЕСРАЗУ сильно отстал или сильно ушел вперед других, где-то между. Но еще чуть-чуть и начнет сильно отставать, а ведь эта карта относительно новая. У нее новый маркетинговый посыл, новые условия, которых раньше то клиенты банка и не видели.

Стоимость обслуживания дебетовой карты #ВсеСРАЗУ

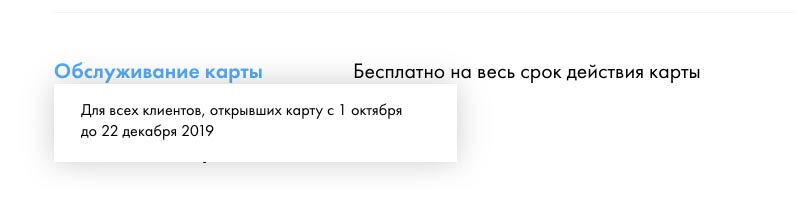

Тут особо говорить нет смысла. Да, карта действительно бесплатная. И выпуск и обслуживание. Это приятно, так и должно быть на мой взгляд. И да, вам не надо тут совершать покупки или что-то в этом духе. Бесплатная совсем. НО! Согласно тарифам, она бесплатная только при открытии ее до 22 декабря 19 года. Дальше вам придется уточнять информацию. Далее стоимость обслуживания карты составит 1490 рублей/в год. Помните об этом!

Кстати, если вы захотите карту со своим дизайном, то стоить это будет вам 1990 рублей. Или если вы попадаете под акцию, то стоимость дизайна составит всего 500 рублей.

Вот так вот. Банк на всех билбордах и вообще везде говорит, что карта бесплатная, но только если ты мой милый друг успел поднять жопу с дивана и оформил ее. Но не спеши… Дальше интереснее будет.

На самом деле весь сырбор тут только из-за бонусов. Остальное в целом понятно и доступно, и ничего удивительного там нет. В доп инфу закину.

Бонусы, кэшбэки и баллы дебетовой карты ВСЕСРАЗУ

Банк будет вас любить. Будет делать подарки на дни рождения и новогодние праздники. И даже поприветствует вас 300 баллами( при достижении покупок на сумму 5 000 рублей). В знак уважения и любви к своему клиенту. Но мы то с вами умеем считать. Где и как потратить баллы, чуть позже напишу, ибо интереснее всего обменять баллы на реальные деньги, поэтому поговорим о них. Итак, смотрите. За первый год вам будут начислять баллы по схеме:

50 рублей потратили 1 балл получили. Это в первый год, начиная со второго уже будет схема:

100 потратили 1 балл получили. Но мы посчитаем с вами все.

Для понимания: максимальное количество баллов за месяц не может быть более 1000 баллов.

И так, читая условия я наткнулся на интересную схема обмена баллов на рубли(так сказать более деревянную валюту, чем виртуальные баллы. И выглядит она следующим образом: 500 баллов = 250 руб., 1 000 баллов = 600 руб., 4 000 баллов = 4 000 руб., 20 000 баллов=50 000 руб. Последнее вообще меня поражает, особенно с учетом того, что максимально в год можно собрать 12 000 баллов. Как бы 20 000 баллов это 20 месяцев. Ну да ладно. Погнали считать?

К примеру в семье только вы тратите, ибо баллы, кешбеки и так далее. Тратите вы точно 50 000 рублей. С учетом, того что карта у вас первый год, то вы заработаете 1000 баллов, начиная со второго года это уже будет всего 500 баллов. Если брать в расчет, что вам нужны деньги здесь и сейчас, то ваша экономия составит всего 600 рублей. А это меньше 1%(0,83%) кешбека. Чет не очень то схема… Я с Пользы больше заработаю. Это ладно, во второй год то еще меньше. То есть вы будете тратить те же 50 000 рублей, в месяц это будет всего 500 баллов или 250 рублей. А это как-бы 0,5% кешбека. ЧТО?!! Да-да. Зато за 20 месяцев вы сможете сразу накопить 20 000 баллов. Ну-ну, рассказывайте. Я думаю, тут нет смысла больше приводить какие-либо аргументы. Идем дальше.

Куда можно потратить баллы?

Своей системы баллов у банков нет. Ну то есть, если взять другие карты и банки со своим маркетплейсом, то как бы там интереснее все выглядит. А тут:

- «Озон.ру»

- «Яндекс.Такси»

- баллы РЖД-бонус

- мили S7 Priority

Ну такое знаете, собрание «бедных» родственников. Маленький выбор. ХОЧУ БОЛЬШЕ!

Что еще? На день рождение вам подарят 300 баллов и на Новый год 200 баллов. Баллы хранятся 3 года. В целом все. Идем дальше.

Снятие наличных и переводы.

Переводы тут дорогие и стоят 1.5%. Снятие наличных в банкоматах банка без комиссии. В ПВН банка комиссия составит 0,7% минимум 300 рублей. В банкоматах других банков комиссия составит 1% минимум 100 рублей. Если будете снимать наличные в партнерских банкоматах, то это уже без комиссии.

Лимиты на снятие наличных и другие операции

В месяц вы сможете снять не более чем 1 000 000 рублей, в сутки не более 200 000 рублей. Лимит на все виды операций не более 6 000 000 рублей. То есть и на снятие и покупки. Интересная политика банка…

Пополнение

Вот что мне никогда не нравилось в РАФе, что через банкомат пополнять то и не выгодно. То есть если у вас сумма пополнения через банкомат банка менее 10 000 рублей, то комиссия составит 100 рублей. Если больше, то комиссии не будет.

Процент на остаток.

Еще одна интересная история с процентом на остаток. Во-первых 5,5% у вас не будет, если вы не клиент зарплатного проекта в банке. А будет 4,5% и это на сумму до 100 000 рублей, до 500 000 рублей уже 4%, до 2 000 000 рублей 3,5%, до 20 000 000 3%, свыше там 0,01%. Как-то так. Тоже знаете, не очень все. У меня на мои 3 000 рублей в пользе и то больше падает.

Теперь поговорим о доп.инфе.

Дополнительная и важная информация

Комиссия за пуши и смски составит 60 рублей, каждый месяц. Если ни одного сообщения банк вам не отправил, то в принципе и не должен ничего списать. Доказать сложно, но в тарифах именно эта инфа и числится.

Доставка карты курьером обойдется вам в дополнительные 390 рублей.

Экстренная выдача наличных заграницей суммой до 2 000 долларов обойдется вам в 6 000 рублей.

Комиссия за конвертацию составит 1,65%.

Как то так. Переходим к кредитной карте.

Кредитная карта #ВСЕСРАЗУ

А вот акций на кредитную карту у банка нету. На мой взгляд по условиям объективно еще хуже дебетовой. Обратите внимание хотя бы на процентную ставку: от 29%. Что это такое вообще? А стоимость обслуживания… В общем меня не очень то все это и радует…

Понятное дело, что это кредитная карта. Банк дает взаймы еще и докидывает бонусами, но на моей памяти есть несколько карт, которые бонусами-то не грешат. Понятное дело каждому свое и особых претензий у меня нет, но то что делают конкуренты заставляет задуматься. А если вы читаете мой блог, то поймете, что есть куда более сильные карты. С интересными предложения, льготными периодами, бонусами, процентными ставками в конце концов. Но не все так просто и однозначно, как могло показаться. Разбираемся.

Стоимость обслуживания и выпуск карты со своим дизайном

Как я уже говорил, тут нет никакой акции, поэтому стоимость обслуживания за год составит 1490 рублей. Со своим дизайном все 1990. Ничего странного нет, каждый банк закладывает свою маржу на ту или иную услугу. Просто я знаю, точно, что за такие деньги могу получить более интересные варианты.

Выпуск кредитной карты бесплатно.

Кредитный лимит

Кредитный лимит карты #ВСЕСРАЗУ составляет 600 000 рублей. И начинается кредитный лимит, кстати, с весьма нижней планки в размере 15 000 рублей. А значит это, то что у многих появится возможность оформить эту карту.

В целом про кредитный лимит особо писать нечего. Есть и есть, тем более что у каждого он будет свой.

Процентная ставка.

А вот тут начинаются танцы с бубном. Ибо по факту процентные ставки начинаются с 19%, доступны они, как я понял зарплатным клиентам. У остальных, включая меня, ставка кредитная начнется с 29% и туда вверх по вертикали, аж до 30,5%.

Наличные снимать с такой карты, как обычно не стоит. Там большие комиссии, меньше чем у других, но тоже не маленькие. Льготного периода на них. Про комиссии и ставки дальше.

Про процентные ставки у РАФа я написал в своей обзорной статье про кредитную карту на 110 дней.

Кстати, за снятие наличных вы получаете 49% годовых. 100 сняли, 150 отдате.

Льготный период кредитной карты ВСЕсразу от банка Райффайзен

Нуууууу ооооочеееень маленький льготный период. Вот как-то так. Сейчас оформлять кредитные карты с льготным периодом меньше 100 дней или без систем рассрочек просто нет смысла. Эти 52 дня, что дает банк, по факту превращаются в месяц и 3 дня. Условно, конечно. Но вы же не будете выбирать в какой день вам выгоднее всего купить хлеб и мясо? Есть то завтра надо, а денег нет…

Вот как то так. Я понимаю, что 1000 рублей, можно и через неделю спокойно найти. Но смысл не в этом… Смысл в количество. 21й век на дворе.

А ну и льготный период предоставляется только на покупки товаров и услуг. Сняли наличные получили конский процент.

Комиссия за снятие наличных и переводы

Самая обычная карта, без какой-либо там приблуды в виде бесплатного снятия. Мало того, что

Проблема в том, что снимая собственные средства, вы все равно заплатите комиссию. И это не прикольно, ну совсем. Ибо за снятие наличных в банкоматах банка вы заплатите 3% + 300 рублей, в банкоматах других банков вы отдадите 3,9% + 300 рублей.

Переводы по такой же схеме. Не интересно. От слова совсем.

А ну и конечно же, вас сразу сажают на «кол» с 49%. На острый такой кол, чтобы знали. Прям в тот же день, как сняли.

Кешбек и бонусы

Бонусная программа, точно такая же как и у дебетовой карты. Правда ничем не отличается. За исключением того момента, что там 1 балл будут давать всегда за потраченные 50 рублей.

В остальном никаких изменений.

Доп.инфа

Стоит отметить, что за экстренную выдачу за границей вы ничего не заплатите. Неустойка за просроченную задолженность составляет 20% годовых

А и забыл вот еще момент: минимальный составит минимум 4%.

Итоги обзора карты #ВСЕСРАЗУ от банка Райффайзен

Я потратил целых два вечера и готов вам заявить, что не рекомендую такую карту. Не нашел я ничего, что стоило бы моего внимания, а главное вашего. Вы сами все прекрасно видите, видите что супер больших бонусов и кешбеков тут нет. Да у них своя система, может местами она даже лучше.

Стоит отметить, что банк развивает свою систему скидок. По сути те ж кешбеки, только ее сразу вычитают.

Дело даже не во мне. Я сравнил ее с конкурентами. Да чистых доводов не привел. Возможно я сделаю когда нибудь нормальный рейтинг, но пока так. В целом карта неплоха, но не стоит она того, что ею пользоваться каждый день и это мы говорим о дебетовой, а если мы говорим о кредитной, то условия вовсе не радуют. Я готов закрыть глаза на стоимость обслуживания и кешбеки, но льготный период слишком маленький. Правда. Это просто не удобно. Нужно больше. Посмотрите на карту РСБ, я в системе могу оформить рассрочку на хлеб и мясо. Разве это не круто? Это выглядит только смешно, но кризис еще впереди и думаю, многие перестанут смеяться, когда сами начнут пользоваться такими вещами.

Будьте внимательны, берегите себя! С вами был alexD, а вы читали Блог Кредитного бомжа!