Сегодня поговорим о кредитных картах, у которых льготный период составляет 180 дней. И это кажется очень заманчивым, но все ли так радужно? Где кроются подводные камни и что скрывают банки?

Всем, как всегда, доброго времени суток. Пока я отдыхаю-работаю, находясь на тропических островах, то у меня все больше времени появляется на статьи. Не знаю, рады ли вы или нет. Но мне есть что рассказать и как вы уже поняли речь пройдет про любимые кредитные карты. Кстати, карту РСБ я до сих пор не закрыл, хотя было много возможностей. Вот такой вот я ленивый человек. Не будьте как я! Закрывайте кредитные карты вовремя.

Ситуация с кредитными картами из года в год все становится хуже. Я вижу меньше предложений от банков, но вижу все больше качественных продуктов, которые могут стать действительно вашим помощников. Но не думайте, что банк подарит пару сотен тысяч рублей и забудет про вас на полгода-год. Увы это не так и никогда такого не было.

Навигация по статье

Почему банк никогда не даст настоящий льготный период на 180 дней?

Дамы и господа, вы должны понимать, что кредитная карта это актив банка. Для вас это пассив для банка это деньги, которые поступают в кассу каждый месяц. Нет таких продуктов на рынке, которые бы позволили вам брать и не отдавать месяцами. Если вы с такими мыслями зашли в мой блог, то нет, забудьте.

Так почему же банк никогда не разрешит вам месяцами не отдавать по кредиту?

Все очень просто, как я уже выше писал: кредитная карта для вас пассив, для банка актив. Экономика, если грубо, строится на простой мысли: банк взял у центробанка кредит под определенный процент(читайте что такое ключевая ставка центробанка) — далее ему эти деньги нужно вложить в активы, в данном случае кредитные с большей процентной ставкой. Таким образом вы будете приносить банку ежемесячно определенную сумму денег.

Конечно, банки не всегда берут кредит у ЦБ — это абстрактная идея. Они могут использовать деньги инвесторов, свои собственные и брать кредиты.

Какие есть кредитные карты с беспроцентным периодом 180 дней?

Вообще рынок наполнен различными предложения, но только 2 банка предлагают именно 180 дней льготного периода.

- Кредитная «Удобная карта» 180 дней от Газпромбанка

- Виртуальная кредитная карта — 180 Дней без % и платежей от Открытие банка

Предложения интересные и там и там. Поэтому мы сегодня достаточно плотно окунемся в эти два продукта, узнаем где лучше условия, где хуже.

Начнем пожалуй с продукта от банка Газпром. Почему? Потому что прочитав все условия, каждую запятую и точку я понял, что этот продукт кажется наиболее интересным и заманчивым с точки зрения актуальности и возможностей.

Кредитная карта 180 дней «Удобная карта» от Газпромбанка

Самое забавное, что карта действительно на 180 дней. Давайте попробуем разобраться в чем ее отличия от других кредитных с небольшими лимитами и почему стоит посмотреть в сторону этой карты.

Но прежде чем я буду рассказывать про условия, вы должны понимать, кредитные карты это те же самые кредиты, да немного условия другие. НО! Карты кредитные не позволяют вам не платить по кредиту, они лишь позволяют немного сыграть на условиях, подстроить свои финансы и уже потом погасить все. Не стройте себе иллюзии.

Условия «Удобной карты» на 180 дней

Как сообщает банк, льготный период в 180 дней действительно составляет 180 дней.

- Кешбэк 1 000₽ кешбэк на первую покупку

- Кредитный лимит — от 9 999 ₽ до 1 000 000 ₽

- Процентная ставка (годовых) — 11,9% — 36% – процентная ставка за пользование кредитом

- 39,9% — 69,9% – процентная ставка по операциям за снятие наличных и переводы денежных средств

- Обязательный ежемесячный платеж — 3 % от остатка задолженности на конец предыдущего расчетного периода (*календарного месяца, минимум 500 ₽)

- Беспроцентный период — 180 дней навсегда на любые покупки по карте, исключая снятие наличных и переводы

- Обслуживание — 0₽ на первый год, 990₽ со второго года обслуживания

- Комиссия за снятие наличных — 5,9%+590 ₽

- Комиссия за перевод денежных средств 5,9%+590 ₽

- СМС об операциях — Бесплатно

- Оплата ЖКХ — Без комиссии

Стоимость обслуживания карты

Начнем пожалуй с самого простого и тем не менее важного момента — стоимости обслуживания. В первый год карта для вас будет бесплатной, далее 990 рублей. Причем эта сумма не изменится, как бы вы не старались покупать на определенные суммы. Помните об этом!

Процентная ставка

А вот тут самое интересное и важное. Процентная ставка всегда была одним из самых интересных моментов с точки зрения того, что обычно ниже 20-22% редкому кому одобряют. Как я выше уже писал, банк хочет зарабатывать на вас и будет это делать.

Но вилка процентов выглядит таким образом 11,9% — 36% это на покупки и 39,9% — 69,9% на снятие наличных. Кто меня регулярно читает, знает что снимать наличные с кредитных карт очень плохая идея. Я не знаю, почему но у нас банки прям очень сильно обеспокоены этим и всегда «заряжали» большие проценты на наличные. Помните об этом. Лучше не стоит снимать.

Снятие наличных

Мало того у вас будет высокая процентная на снятие, так еще и комиссия за снятие составит 5,9% + 590 рублей. И не забывайте льготного периода на снятие наличных не будет.

Кредитный лимит

Кредитный лимит обещают большой с хорошей «вилкой» от от 9 999 ₽ до 1 000 000 ₽. В целом звучит интересно, но хватит ли миллиона и дадут ли его? Мне, конечно, думается, что тысяч 400-500 можно легко получить, а вот дальше уже в зависимости от того как вы будете тратить.

Оформить карту 180 дней от Газпромбанка

Теперь посмотрим на самое интересное, а именно льготный период.

Льготный(беспроцентный период)

Ну что же, мы плавно подходим к тому зачем собрались тут. Во-первых стоит понимать сразу, что такой льготный период будет распространяться только на покупки. Любое снятие будет с большими процентами и комиссиями.

Вообще, конечно, тенденция последних лет показывает, что банки стали сильно реже предлагать опции снятия наличных. И я пока не могу понять, почему это так? Почему банк не хочет давать наличные своим клиентам?

Это для меня стало большим вопросом, на который я не нашел ответа. Но думаю, найду.

Вернемся же к пациенту — льготный период в 180 дней. Я читал вникал, понимал и готов вам рассказать в чем боль и плюсы такой схемы.

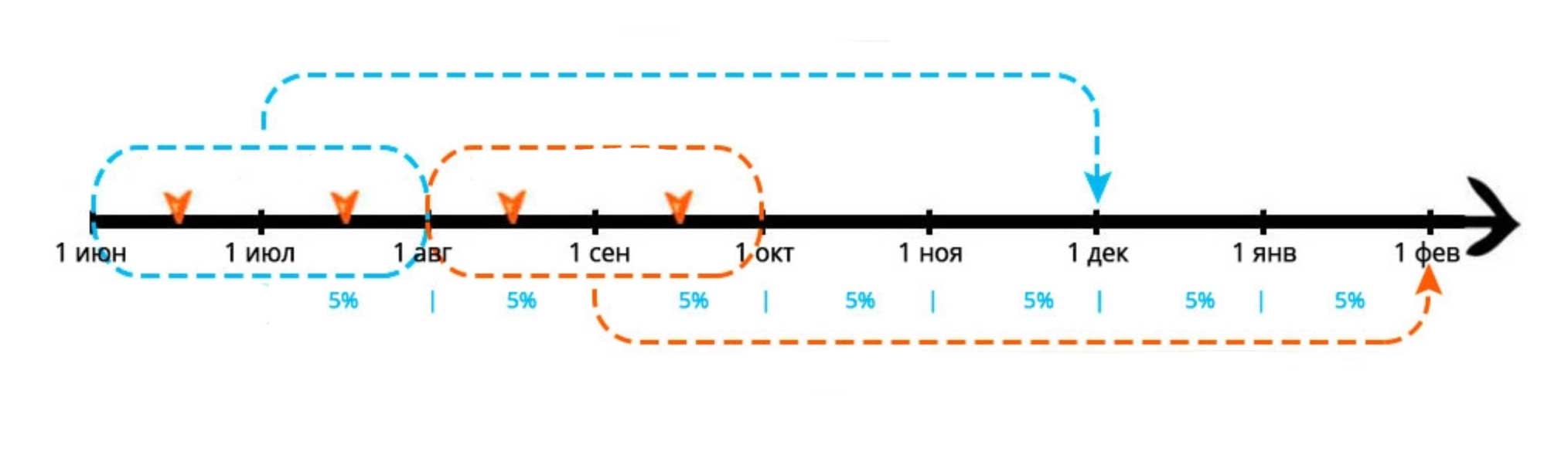

Ее преимущество в том, что у вас по факту есть реальные 180 дней. Как они считаются? Допустим вы купили в первые 2 месяца телевизор и телефон в магазине с этой карты. Прибавляйте к концу второго месяца еще 4 месяца и получите свои полгода беспроцентного периода, но с минимальными платежами в 5%.

Минимальные платежи, кстати необходимо вносить вовремя, иначе могут возникнуть проблемы, которые вам точно не нужны.

Пока все вроде выглядит неплохо и в целом звучит также. Но в чем проблема? А проблема заключается, что создается иллюзия, что платить не нужно, а потом по окончанию льготного периода у вас будет кредит на 100 000 рублей с процентной ставкой в лучшем случае 25%.

Как быть?

Во-первых платите. Если вы купили в начале апреля новенький телефон, то к концу месяца вносите равный 1/6 суммы покупки платеж на карту и так далее, пока не закроете долг, тогда у вас не будет проблем.

В целом могу сказать, что мне нравятся такие условия. Это получается неплохая кредитная карта.

Правда прежде чем я перейду ко второй части своего обзора, я хочу немного поведать правды.

Правда о кредитных картах на 180 дней

А правда такова, что вы рано или поздно запутаетесь в своих покупках, снятиях наличных. Вы перестанете понимать, почему сперва платежи приходили одни, а потом другие, почему вы год платите и не можете закрыть свою кредитную карту.

И тут кроется самая большая и большой соблазн кредитных карт. Все дело в минимальных платежах. Банк ставит ее очень маленькой и вам кажется, что кредиты в 200-300 тысяч рублей легко можно будет закрыть платежами по 2-3 000 рублей. Этот психологический трюк очень сильно путает ваше сознание, выдавая одно за другое.

Я уже всегда говорил, что кредиты это зло во всей его красе, но люди продолжают брать микрозаймы, оформлять кредитные карты и заниматься прочей ерундой.

Вам пора уже начинать планировать свои расходы, понимать, что происходит и как с этим жить.

Пока я писал эти строки, в голову пришла мысль, а не выпустить ли мне небольшой курс по оптимизации выплат кредитов/ипотек?

Но продолжая рассказывать про историю с картами, я хочу чтобы вы понимали. Что не бывает, что-то «просто». Именно это «просто» 180 дней мы сейчас с вами и будем наблюдать с картой от банка Открытие.

Виртуальная кредитная карта 180 дней без % и платежей от банка Открытие

Для меня обзор и понимание что за условия такие у банка в случае с картой банка Открытие оказались достаточно сложными. При первом просмотре оказалось, что подводных камней и условий дополнительных слишком много. Но давайте обо всем по порядку.

И самая большая, которая кроется в этой истории, что настоящего постоянного льготного периода в 180 дней — НЕТ! Именно поэтому я и читаю все условия, мне нравится перечитывать по несколько раз условия в пдфках. Там кроется вся правда. Только на все карты не хватает времени(

Вернемся к кредитке. Что же в ней такого, чего нет у других?

Условия кредитной карты 180 дней от банка Открытие

Вообще, конечно, интересные моменты есть. Есть положительные. Но я бы не стал такую карту оформлять. Начнем с самого простого: стоимости обслуживания.

Стоимость обслуживания

Карта бесплатная, навсегда. Но, если вы подключили определенные наборы услуг, то за это могут снять какое-то количество денег. Например набор услуг так и называется «Набор Услуг», так вот если вы оформили карту не позднее 1 марта 2023 года, то с вас будут списывать целых 1200 рублей в год.

Каждая дополнительная карта будет стоить вам 500 рублей в год

Процентная ставка

Тут старая песня, как и во всех банках, как и со всеми картами. Вот только потолка процентов нет и это пугает. Процент от 11,9% по кредиту. Так себе условия, потому что обычно есть вилка хотя бы до 30-40%.

Льготный период в 180 дней банка Открытие

Вот мы и подошли медленно к самому интересному.

Томить не буду, льготного периода в 180 дней нет. Точнее если быть, он есть, но это разовая акция от банка. Далее будет стандартные 120 дней.

То есть по факту вы можете только разово воспользоваться акцией. В этом, конечно тоже есть плюсы. В итоге то вы получаете неплохую на первый взгляд кредитную карту, но не на 180 дней, а на 120 дней.

На что распространяется льготный период у карты Открытие?

На снятие. Все просто. При этом вы можете увидеть на странице банка акцию, что бесплатно снимать и в льготный период вы можете. Но опять же только в первые 3 месяца.

Это то, что я называю ресерчом и внимательным чтением.

Ну и про снятие, конечно же

Снятие наличных с кредитной карты 180(120)дней банка Открытие

Тут как обычно, без повторного перечитывания условий не разобраться. Снятие наличных бесплатно до 50 000 ₽/мес. в первые 3 месяца, далее 599 ₽/мес. — при оформлении подписки (сумма снятия входит в льготный период), без подписки 5,9%+590 рублей. Подписка 1200 рублей. Написано ужасно, если честно. Кто-то кажется читает блог мой из банка)))

Причем самое интересное получается, что на снятие наличных отдельной процентной ставки нет? Вот этого я и не пойму. Понимаете как банк вас пытается со всех сторон обложить странными условия, которые на первый взгляд противоречат друг другу.

Другие дополнительные условия:

- Пуш-уведомления — 59 рублей/месяц

- Смс-информирование 99 рублей/месяц

Вот чего я не пойму, почему пуши, которые приходят пока у тебя работает интернет должны быть платными? Ну это прям жестко, если честно. Сбербанк такой же ерундой страдает, пытаясь заработать на каждом ваше неосторожном шаге.

Какие выводы я могу сделать?

Честно, карта Газпромбанка, кажется наиболее презентабельной и честной, хотя многие ругаются и на плохое мобильное приложение и прочие мелочи. Но если мы говорим именно о том, какая карта лучше — то это Газпром.

Спасибо дочитали до конца, пишите свои комментария, замечания.