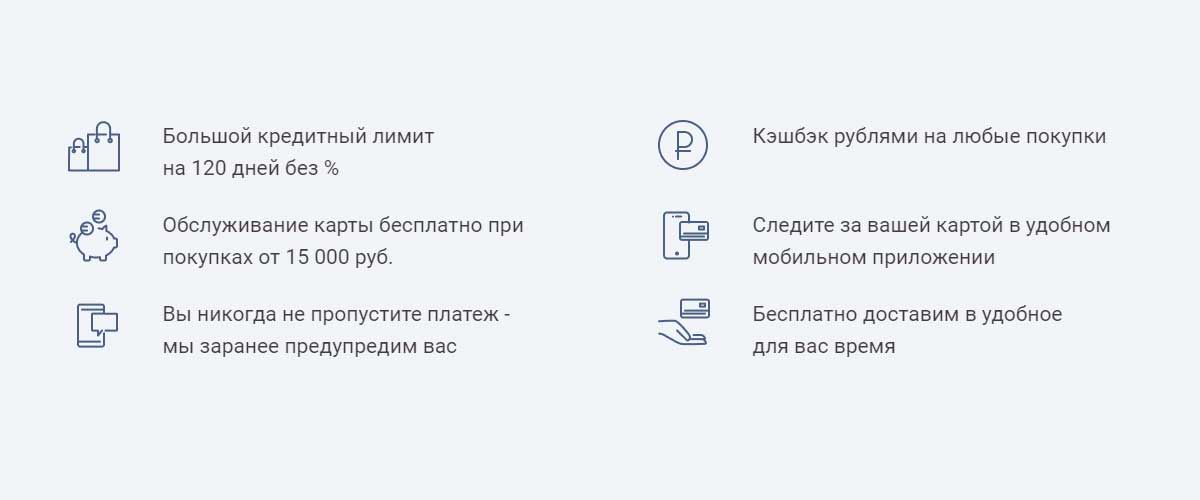

Уральский банк Реконструкции и Развития выпустил новую кредитную карту «Хочу больше», со льготным периодом в 120 дней, кредитным лимитом свыше 500 000 рублей и возможностью получать кэшбэк за оплату по карте. А также она может быть бесплатной при ежемесячных покупках свыше 15 000 рублей

Только у меня один вопрос: Нахера? Зачем они ее выпустили? Нужна ли была она? Да вы скажете, опять ты начал свою демагогию. Да начал, я может только для этого и занимаюсь этим, потому что мне нравится разводить эти рассуждения. И я не остановлюсь. Вы не поймите меня не правильно, я все прекрасно понимаю. Но хочу и до вас донести. Просто обратите внимание на мой топ кредитных карт и вы поймете, зачем в целом нужна кредитная карта.

Я не спорю, были и есть кредитные карты сильно хуже, чем карта «Хочу больше» от УбРиР. Но и эта особого смысла не имеет. Зато сравнительно дешевле своих аналогов от того же банка.

Навигация по статье

Кредитная карта «Хочу больше» — условия

Кто давно читает мой блог, знает, что я делал обзор на кредитки 120 и 240 дней. И тут я подумал, неужели банк будет рекламировать одновременно 2 продукта? Эта мысль меня не покидала. И я решил проверить. Мало того, что они сделали ребрендинг своих кредиток, то и убрали 2 кредитки на 60 и 120 дней. Теперь у банка достаточно новая и обновленная линейка карт. Я считаю, что они молодцы. Надо чаще обновляться. Людям нужен новый продукт. И это правильно. На мой взгляд. Таким подходом одни и те же продукты можно пускать по кругу раза 3-4 не меньше, правда потом придется все таки как-то обновиться по-нормальному. Я честно редко хвалю банки и в целом их маркетинговые отделы, последний насколько я помню, был продукт банка РСХБ — карта Хозяина. Так вот теперь это новая линейка банка УбРиР. Ну перейдем к условиям

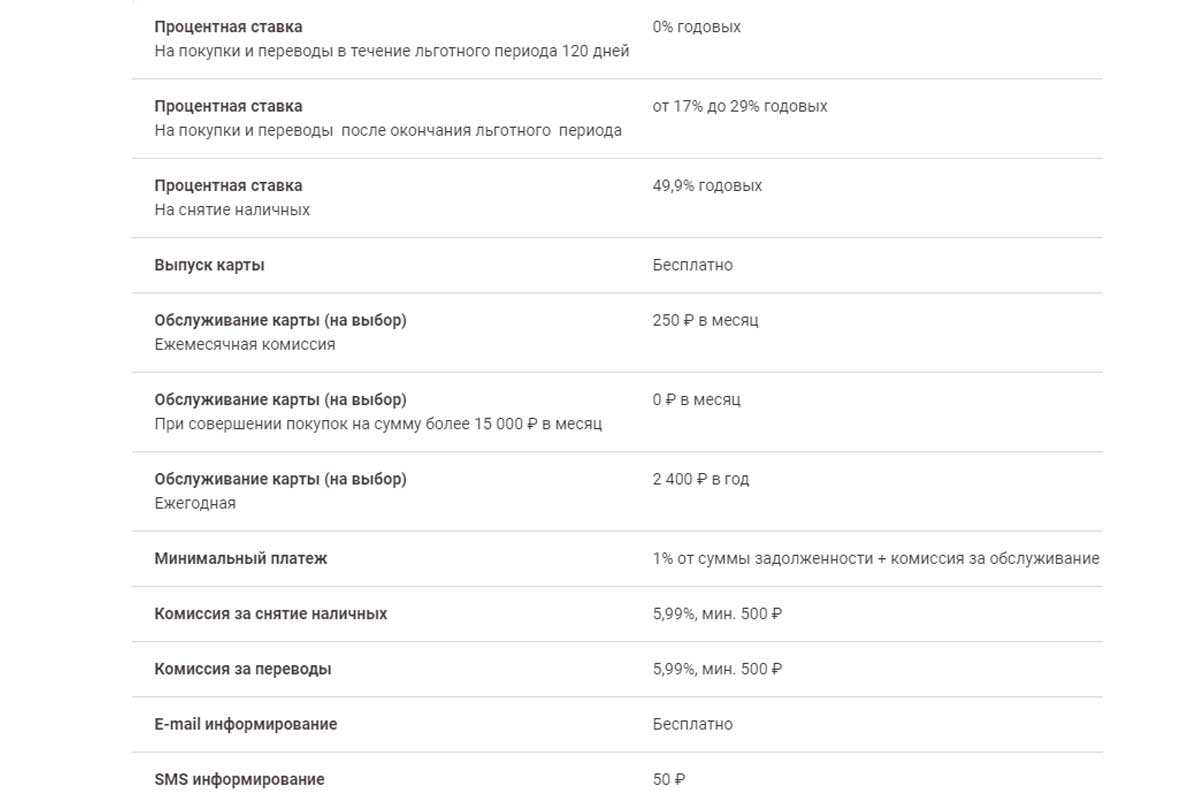

Стоимость обслуживания карты «Хочу больше»

Как и предполагалось, карта будет бесплатной при выполнении ряда условия, которые весьма и весьма суровые на мой скромный взгляд.

Зато есть выбор, что весьма и весьма интересно. Ведь такого подхода я еще не видел. Да я видел смену вариантов кэшбэка, как у «Умной карты» от Газпром банка. Но чтобы так.

Итак, у нас есть возможность выбрать либо вы платите сразу за год 2400, либо каждый месяц по 250 рублей или 3000 рублей в год.

Но если в случае с разовой схемой, то деньги списываются сразу, а вот во втором случае при ежемесячных покупках от 15 000 рублей — карта вовсе бесплатной будет. Другой вопрос надо ли будет оно вам? Где-нибудь в Москве, возможно в Питере да, но никак не в регионах. Тут к сожалению, такую сумму далеко не каждый может освоить. А как я понимаю, карта «Хочу больше» рассчитана так на широкую аудиторию. Вот такие дела. Странно, но довольно интересно и самое главное так еще пока никто не делал. Посмотрим, как они будут преподносить эту карту в своих рекламных кампаниях.

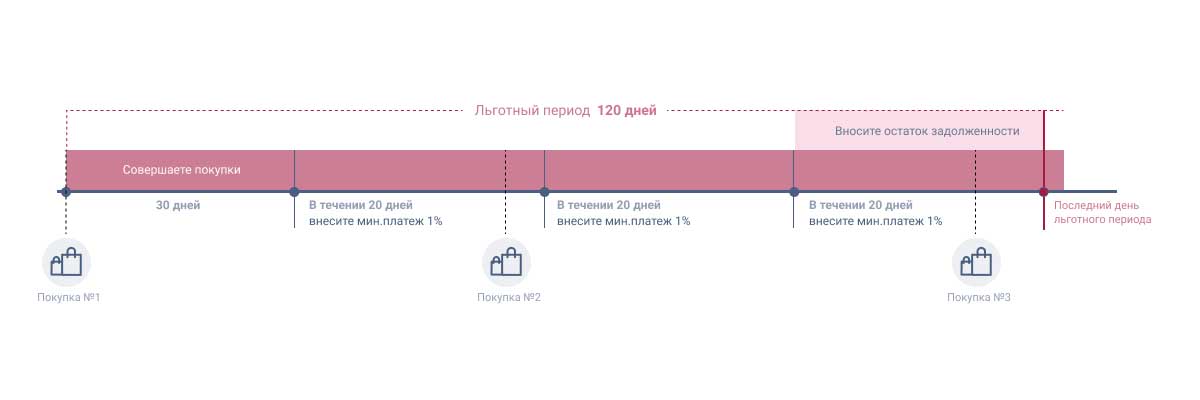

Льготный период «Хочу больше»

Безусловно, на сегодняшний день — это одно из важнейших качеств и условий любой кредитной карты. Я кредитки со льготным периодом ниже 100 вовсе не рассматриваю даже. Ибо оно мне не надо. Это просто неудобно.

В случае с картой «Хочу больше» льготный период составляет 120 дней. В целом неплохой стандарт образовался, среди кредиток в России. Такого, кстати среди банков запада нет. Они там до 90 дней еле как добираются. Я изучал, может не так хорошо. Но основная масса именно с такими условиями.

На что распространяется льготный период карты УбРиР?

Тут все скромно. Только на покупки. И в целом такое разделение не так уж и плохо выглядит. Для снятия наличных, насколько я понимаю, у них отдельная кредитная карта «Наличная» есть. Я уже видел такой вариант развития событий у одного из банков, где есть несколько продуктов на разные случаи жизни, так сказать. С одной стороны это прикольно, с другой – нет. Ведь нет той универсальности, которую я так ценю и ищу каждый раз в этих кредитных картах. И что получается? Мне нужны две или три кредитные карты? К сожалению, реальность такова, что оно именно так и обстоит. Но это неудобно, меня это дико бесит. Я совершенно не горю желанием знать, что по факту у меня 3 кредита. Кстати, говоря о кредитах. Если вы не знали, когда у вас три или четыре кредитные карты, то сумма кредитных лимитов и есть ваша кредитная нагрузка. Так что это мало того, что неудобно так и не выгодно. У вас может быть 5 карт с лимитов на 1.5 млн рублей и хрен кто вам одобрит ипотеку при таком раскладе. Идем дальше?

Снятие наличных с кредитной карты «Хочу Больше»

Как я уже сказал, снимать наличные с кредитной карты «Хочу больше» крайне не выгодно. Кстати говоря, это всегда так было в случае с УбРиР. В некоторых случаях 100 000 рублей взятые у банка с кредитки легко превращались за год в 150 000 — 170 000 рублей. Ну такая себе история, честно говоря.

Банк яро не хочет, чтобы вы снимали наличные с этой кредитки, либо просто хочет заработать на вас. Мало того, что тут нет льготного периода, так и комиссии такие большие. Я честно, может, даже никогда и не видел таких цифр:

5.99%(минимум 500 рублей).

Причем такая ставка везде. Я в шоке. Это реально много. Отдать с сотки 6 тысяч. Не, я все понимаю, банк ясно дает понять, что если вы хотите снимать наличные с карты, то, пожалуйста, дуйте и оформляйте совершенно другую карту. А тут извините нет или платите. Но это много.

У них конечно, есть какая-то программа по снятию наличных. Но что-то мне слабо верится, что вы просто придете и снимете наличные.

Лимиты на снятие наличных

Если уж так захотите, то в сутки сможете снять до 100 000 рублей, в месяц до 1 000 000 рублей

Это еще не все

Переводы с кредитной карты Хочу больше

История с комиссиями по переводам точно такая же. 5.9% минимум 500 рублей. Вообще тема обнала кредитных карт не такая простая. Иногда есть способы, как это сделать и банк даже не заметит, в других случаях нет. Есть конечно, способы как можно обналичить практически любую кредитки, но слишком сложные должны обстоятельства. Да и не всегда это выгодно, хотя вполне себе законно и легально.

Процентная ставка

Не скажу, что процентная ставка тут низкая. Но и не сильно высокая. Стартует она с 17% и до 29% на покупки товаров. Это конечно расстраивает, но не сказать что сильно.

А вот за снятие наличных… Вот тут-то банк и ставит жирную точку на ваших желаниях опустошить эту карту в ноль. Ибо за снятие наличных с карты «Хочу больше», мало того, что не будет льготного периода, так и влепят 49,9% годовых. И там ахренеть какая сумма получается. Не, с другой стороны, пожалуйста, покупайте.

Это карта вряд ли попала бы в мой топ. Но я не сказал бы, что она самая плохая, что я видел. Я бы сказал средняя. Для покупок хорошо, но не более.

Кредитный лимит карты УбРиР «Хочу Больше»

Достойный, большой и чтобы на все бабки. 700 000 рублей, максимальный кредитный лимит. Само собой, лимит такой вам с порога не выдадут, но приблизиться к нему, при правильных манипуляциях вы легко сможете.

Кэшбэк кредитной карты «Хочу Больше»

Как только я не называю кэшбэк. Вот честно слово. Меня уже не просто бесит, я начинаю сравнивать это с шильдиками «М» на БМВ. Они лепят их по всюду. Просто везде. Так и с кэшбэком… Просто везде… И знаете, что? Люди устали. Они тупо уже не верят. Хотя есть дикие адепты всей этой хрени. К слову о БМВ, она мне нравится=)

Размер кэшбэка сильно зависит от того сколько вы тратите: от 1 до 3%

- 1% при покупках от 20 000 до 39 999 руб.;

- 2% при покупках от 40 000 до 69 999 руб.;

- 3% при покупках от 70 000 руб.;

- до 40% за покупки у партнеров

Понятное дело, что у банка своя политика. Таким образом они и стимулируют свои продажи. Да и маркеты у всех теперь. Скидки на услуги на партнеров, кэшбэки туда же. Полный пакет дерьма пихают. С другой стороны, не нравится — не пользуйся. Тебя же никто не заставляет. И если бы все так думали. Но нет.

Ладно, лирика.

Максимальный размер кэшбэка в месяц может быть до 3 000 рублей. Не мало, я скажу. Но кэшбэк их надо еще изучать и изучать. А мы идем дальше.

Дополнительная информация:

СМС-информирование — 50 руб. в месяц; пени за пропуск платежа — 20% годовых; запрос баланса в сторонних банкоматах — 50 руб. (бесплатно в банкоматах ВУЗ-Банка); бесплатная доставка карты; возможность снимать наличные в магазинах-партнерах программы «Наличные с покупкой»

Как оформить кредитную карту «Хочу больше»?

Во-первых, стоит начать с того, что теперь кредитный лимит для тех, кто не может предоставит справку НДФЛ-2 уменьшится. И составляет целых 150 000 рублей. Выше, пожалуйста, приносите справку и подтверждайте свои доходы. И главное, чтобы вам было 19 лет.

- Перейти на офф сайт

- Заполнить заявку

- Ожидать звонка оператора с одобрением заявки

- Получить карту курьером или в отделении банка

Что еще сказать про кредитную карту «Хочу Больше»?

Сама по себе карта неплохая. Я бы так это сказал. Для покупок что-то среднее. И тут дело в том, что слишком дорогое получается обслуживание карты. В сравнении с конкурентами, 2400 рублей в год — это много. Есть во многом ощутимая разница, которая кроется в мелочах.

Вот вы скажите, ты в топ запихал кредитку от ВТБ «Мультикарта» и там стоимость обслуживания выше, чем здесь. Да, согласен. Но там придется тратить по 5 000 в месяц, чтобы она была бесплатная, а не 15 000. Да и кэшбэк там выше. Плюс там есть опции по снижению ставки за ипотеку или кредит наличными. Вот такая история.

Оформил бы я такую?

Не знаю. Но скорее нет, чем да. Основная проблема в том, что нет тех условий, которые мне нужны. Я, конечно, опять далек от того, чтобы закрыть карту РСБ, но… блин, короче это – не та карта.

Я уже говорил зачем и почему банк выкатил эту карту. В целом политика интересная и я подозреваю, будет еще обновление.

С вами alexD и вы читали Блог Кредитного Бомжа. А это мой телеграм канал — @aprocredit