Всем привет. Как у вас дела? Как ваши кредиты поживают? Мои отлично. Смешно, да? Мне вот очень. Почему? Да потому что размер долга за последние полгода не уменьшился, а остался на прежнем уровне и кажется я в некой долговой яме, самому пока очень страшно в этом признаться. Но вроде бы это оно. Впервые в ней. Обычно долг просто рос, а тут я в некой стагнации. Хз че делать. Ну да ладно, сегодня поговорим об интересной дебетовой карте от ЮниКредит банка и называется она «Четверка».

Сложно сказать, почему такое название? Потому что «тройка» уже есть? Свои предположения пишите в комментариях.

Навигация по статье

Пару слов о банке

Я честно мало слышал об этом банке, поэтому решил немного почитать и удивился, сильно. Во-первых это один из самых первых банков в России и имеет лицензию №1. У банка очень высокий рейтинг и 100% капитал принадлежит австрийской UniCredit.

Банк в основном занимался корпоративными клиентами, поэтому его не сильно то и было слышно на рынке физ.лиц. Но вот теперь, кажется, он врывается в тему обслуживания физ.лиц по полной программе. Поздновато, на мой взгляд.

По итогам 1 квартала 2019 года входит в топ-8 банков России по объему капитала. Я немного удивлен.

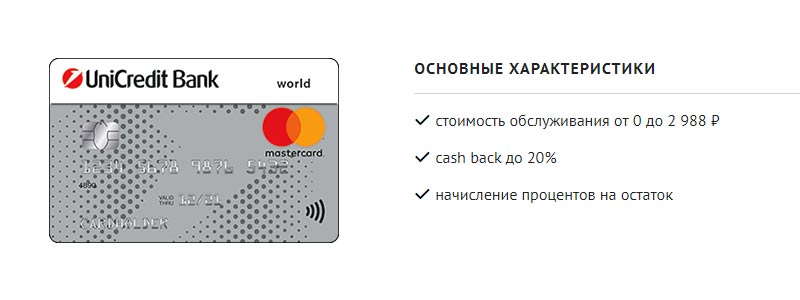

Дебетовая карта «Четверка»: условия, стоимость обслуживания, кэшбэки

Честно скажу, пишу этот обзор без какого-либо энтузиазма, потому что никакими особенностями или более выгодными условиями от других дебетовых карта «Четверка» не отличается. В целом это накладывает определенные сложности, с точки зрения объективного или субъективного обзора, но тем не менее карта имеет место быть.

Я подозреваю по каким причинам эта карта была выпущена банком, не уверен что это им поможет как-то сильно увеличить долю рынка, но зато позволит сохранить своих клиентов. Ведь клиентов у банка не мало, т.к. существует множество программ автокредитования и ипотеки.

Что же приступим.

Стоимость обслуживания

Стоимость обслуживания меня всегда волновала и будет волновать. Ведь если картами такого типа, как «Четверка» не пользоваться, то за год набежит не маленькая сумма. Вроде бы и немного, но эти деньги вы всегда можете потратить на себя.

Кстати, вот главное отличие: банк делает бесплатным только первый месяц, когда другие же дают 2 месяца, пока человек привыкнет к новой карте, перевод средства и так далее.

Стоимость годового обслуживания составит 2988, но так как 1 месяц обслуживания бесплатный то стоимость первого года будет 2739. Или же по 249 рублей в месяц.

Говоря о бесплатном обслуживании карты. Для этого необходимо совершать покупки по карте на сумму не менее 10 000 рублей в месяц.

Начисление процентов на остаток

Современная дебетовая без процентов на остаток, практически бесполезный кусок пластика с доступом к вашим «мертвым» деньгам. Потому что даже эти 5-6% будут хоть немного, но перекрывать ваши потери по инфляции. Но стоит отметить, что эта единственная дебетовая карта, со сравнительно небольшой стоимостью обслуживания, которая предлагает такой большой лимит по начислению процента на остаток. Проще говоря: 6,5% будут начисляться на сумму до 100 000 рублей, 4% на сумму от 100 000 и внимание до 8 000 000 рублей. А это уже деньги. Само собой у меня и моих читателей вряд-ли лежит пару миллионов на дебетовой карте, но а вдруг…?)

С точки зрения хранения чужих денег это очень интересный момент. Ведь так можно заработать на чужих деньгах.

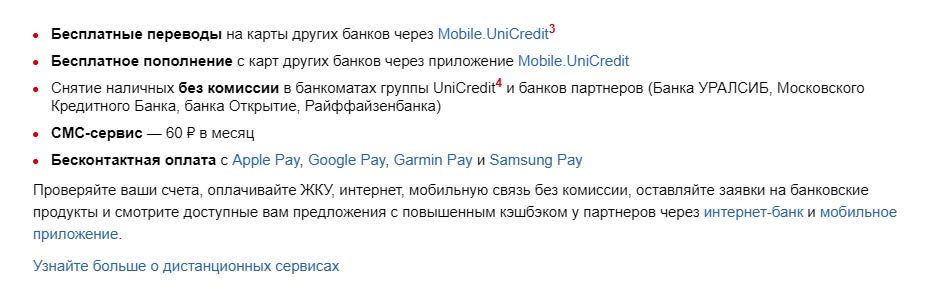

Снятие наличных

Снятие наличных бесплатно и без комиссии, возможно только в банкоматах банка, что кстати, накладывает опять же определенные проблемы. Вот сколько в вашем городе банкоматов ЮниКредит банка? Напишите в комментариях.

Вот и я о чем. Я живу в большом городе, но тем не менее, банкоматов крайне мало. И отдавать проценты за снятие, как то не хочется. А они не маленькие:

- 0.5% и 1% в других банкоматах + 300 рублей сверху

Конечно, есть еще и партнерские банкоматы… И там тоже бесплатно, но так ли их много?

А вот это, конечно, не весело. Экстренная выдача наличных до 2 000 долларов вам обойдется в 12 500 рублей. Шикарно да. 200 баксов снял и еще столько же отдал. Вот вам и Юникредит.

Лимиты на снятие наличных

Ты платишь 3к в год за карту и получаешь полмиллионный месячный лимит на снятие? Смешно выглядит это. 200 000 рублей в сутки и 500 000 рублей в месяц — вот он лимит на снятие.

Лирика про дебетовые карты

Давайте немного по рассуждаем на тему зачем нам нужна вообще дебетовая карта? Раньше такой вещью как банковская карта владели немногие и еще меньше у кого были премиальные карты, дающие бонусы в аэропортах и лаунж зонах. Но на дворе 21 век и уже имея доход от 100 000 рублей вы спокойно можете выкладывать фоточки в свой инстаграм с этих самых лаунж зон.

Сейчас практически у каждого есть свои карты, и возраст уже давно не имеет никакого значения. Кто-то получает зарплату, точнее практически все ее сейчас так получают. Таким образом же банки подсадили огромное количество компаний на зарплатные проекты. Клиентам же хорошо. Им достаются бонусы в виде бесплатных карт( я говорю о обслуживании).

И основная масса карт ведь дебетовые. Максимум что может быть это технический овердрафт. Но давайте зададимся вопросом: а нахрена они вообще нужны? Ну вот серьезно. По мне так дебетовые карты это тупиковая ветвь развития сектора банковских карт. Почему? Объясняю. Сейчас кредитные карты, далеко не все, но они есть уже, готовы практически полностью заменить дебетовые карты. С некоторых можно спокойно снимать без комиссии собственные средства. На ваш положительный баланс начисляются проценты и при этом вы получаете на эту карту зарплату. Понимаете о чем?

Вопрос другой. К чему я все это? К тому что нет смысла иметь в кошельке или смартфоне даже несколько карт. Это физически в большинстве случаев не имеет смысла.

Но на самом деле мы далеки от этого. Проблема заключается еще не только в том, чтобы у вас была идеальная карта, трабл в другом. А именно в переводах. Сейчас перевести деньги с одного банка в другой, целая проблема. Да наше государство пытается проблему с переводами решить, но даже гиганты рынка в виде Сбербанка неохотно идут на такое. А знаете почему? Потому что это приносит огромные деньги. Только за 18 год Сбербанк заработал на комиссиях за переводы в своем банке почти 18 млрд рублей. Это много. Очень. Даже для банка. Банк гоняя деньги со своих же счетов получает огромные деньги. Невероятные.

Когда мы придем к идеалу?

Не скоро. На мой взгляд не скоро. Кто-то должен создать систему, которая будет регулировать все это и сможет обеспечить качественную работоспособность все этого дела.

Бонусная програма и кэшбэки дебетовой карты «Четверка» от Юникредит банка

Ну вот наконец-то мы подошли к тому из-за чего весь сырбор. Но все не так красиво как выглядит. А выглядит это как кэшбэк до 20%. Для понимания, наверное, даже моего и вашего. Это карта стоит в год почти 3к и это ее определяет как ту, что чуть дороже других. Не премиум и уже не эконом. Я сейчас не оправдываю банк, я хочу провести некую логичную для меня и для вас схему. Стоит, безусловно, уточнить, что выглядит все на первый взгляд(тавтология) не очень то и «вкусно». Обо всем по порядку.

Итак, банк Юникредит, обещает аж 20% кэшбэка по дебетовой карте «Четверка». Где подвох?)

По факту это только акция, которая будет длится до 31 декабря 19 года. Смысл ее простой, вам будут удваивать проценты по кэшбэкам.

Как работают кэшбэки и в чем подвох?

А вот тут есть о чем поговорить. По факту у вас есть всего несколько категорий за покупки по которым вы будете получать кэшбэк, собственно оттуда и название дебетовой карты. Это:

- АЗС

- Общественный транспорт

- Каршеринг

- Платные дороги

- Парковки

- Такси

Суть не в категориях, а в том сколько вы потратите за месяц. Тут есть два варианта, либо размер кэшбэка определяется по прошлому месяцу, либо в конце расчетного месяца вам начисляют кэшбэк. Но выглядит это вот так:

- 10% кэшбэка вы получите, если сумма покупок составит свыше 50 000. И еще + 10% по акции

- 5% кэшбэка у вас будут в кармане, если сумма ваших покупок будет в диапазоне от 10 000 рублей до 50 000 рублей. И +5% по акции.

- 1% кэшбэка, если сумма ваших покупок будет меньше 10 000 рублей.

- Ну и просто 1% за прочие категории.

Но вот проблема. Если сумма ваших покупок по категориям будет меньше 5 000 рублей, то и кэшбэк за все составит всего 1%. Вот в чем реальный подвох.

Сколько можно заработать кэшбэка?

Всего максимально 4 000 рублей. Но по 1 000 рублей с каждой категории и 2 000 рублей за прочие покупки. Максимальный кэшбэк по акции тоже всего 1 000 рублей.

Вот так все не весело на мой взгляд и выглядит. Причем есть уже недовольные лица людей, которые просто не читали или не видели инфу. Это проблема.

Итог

Я честно скажу, такую карту я бы не стал оформлять. Во-первых таким количеством такси, платных дорог и всякого разного я не пользуюсь. Возможно в МСК вы бы смогли получать эти самые бонусы, но в остальных городах вряд-ли.

Видите ли в черном реальная проблема? Вас завлекают крутыми и интересными бонусами, но в реальности мало кто вам расскажет о том чего они будут вам стоить. Бонусов как таковых и не будет. Лучше баллы в 5-ке копить, там хоть есть система.

Как-то так. Я знал, что так будет, но инфу до людей надо донести. Будьте внимательны, всегда читайте, что подписываете. С вами был alexD и вы читали Блог Кредитного бомжа.