Всем привет. Все до последнего не хотел начинать писать про МФО и все такое, но под руку подвернулась карта «Быстрокарта» и «кредитная карта от МТС банка. И пришлось знаете, как-то собраться с мыслями. Я вот, что скажу вам: я против МФО и микрозаймов в целом. Это самый последний и худший вариант кредитования. Но обо всем по порядку.

Вообще идея онлайн микрозаймов, насколько я помню, стала очень популярной где-то года 4 назад. Тогда и крупные газеты, издания писали про стартапы такого рода и еще тогда предвещали взлет тематики и были правы. Причем в какой-то момент их открылось настолько много, что счет уже пошел на сотни. Займы выдаются на миллиарды. Правда, неизвестно сколько из них возвращается.

Так почему я против микрозаймов? Во-первых это проценты. Они бешеные, конские, огромные, называйте как хотите. Второе, это очень плохая репутация таких контор. И третье это это совокупные факторы негатива ко всему этому добру.

Но обзор на карту «МФК Быстроденьги», я делаю исключительно ради собственного интереса. Если говорить с точки зрения удобства, именно, микрозаймов, то она удобна. Если мы смотрим или даже пытаемся сравнить ее с кредитной картой, то нет.

Навигация по статье

Что такое Быстрокарта?

Быстрокарта это предоплаченная карта. По факту, вам нет необходимости посещать офисы МФО, а достаточно позвонить или оставить заявку.

Чтобы вы понимали, годовая процентная ставка составляет почти 580% или 1.5% в день.

Но до условий мы еще дойдем. А пока продолжаем. На самом деле это удобнее всего не вам, а МФО. Давайте попробую объяснить. Вот, предположим, вы оформили эту самую «Быстрокарту». Взяли в займы допустим сперва 5 000 и через 2 дня вернули. Все хорошо, но через месяц история повторяется, и вы думаете, что можно уже брать больше, ведь в первый раз вы смогли отдать долг. Дальше хуже, МФО видит, что у вас есть деньги, и предлагает вам еще большую сумму займа. К примеру, уже не 5 000 рублей, а 25 000. Это в целом как с кредитной, но у кредитной карты есть льготный период. А тут проценты начинают капать сразу. Надеюсь вы поняли, то что я хочу донести до вас. Будьте осторожны.

Условия карты «Быстрокарта»

Особо рассказывать о ней нечего, поэтому я просто продолжу рассуждать, попутно поднимая условия использования. А в конце будет краткий итог.

Условия по займу ужасные, как впрочем и везде. Везде имеется в виду в МФО. Процентные ставки, конечно, на законодательном уровне уменьшили, но от этого сильно меньше они не стали. В данном случае процентная ставка не превысит 365% годовых. 365% КАРЛ!!!!

Самое интересное другое. Другое это отзывы=) Скорее всего на просторах сети вы сможете отыскать отзывы, где вам расскажут кучу разного, хорошего и плохого. Но на сайте, в официальных группах и страницах у людей все хорошо, просто замечательно. Компания, которая дает займ под 365% годовых всех выручает и всем помогает. Чудеса, да и только! Выводу делайте сами.

Про МФО «Быстроденьги» я рассказывать не буду. Сами почитайте.

Как я уже говорил, карта «Быстрокарта» это всего лишь доступ к займу, причем моментальному, что для банка не может быть минусом. Они таким образом уменьшают время ответа клиенту. А быстрое время ответа клиенту это всегда хорошо.

А теперь немного поговорим об условиях:

Лимит по займу

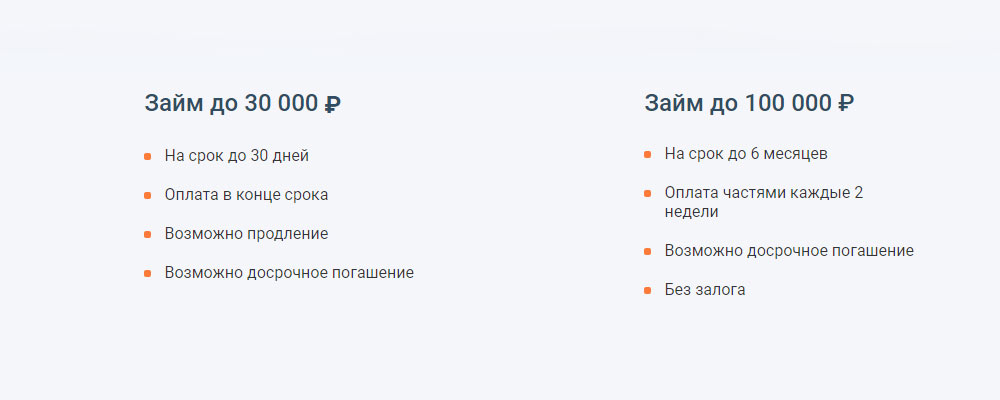

Максимально возможный займ это 100 000 рублей. Минимально возможный 1000 рублей.

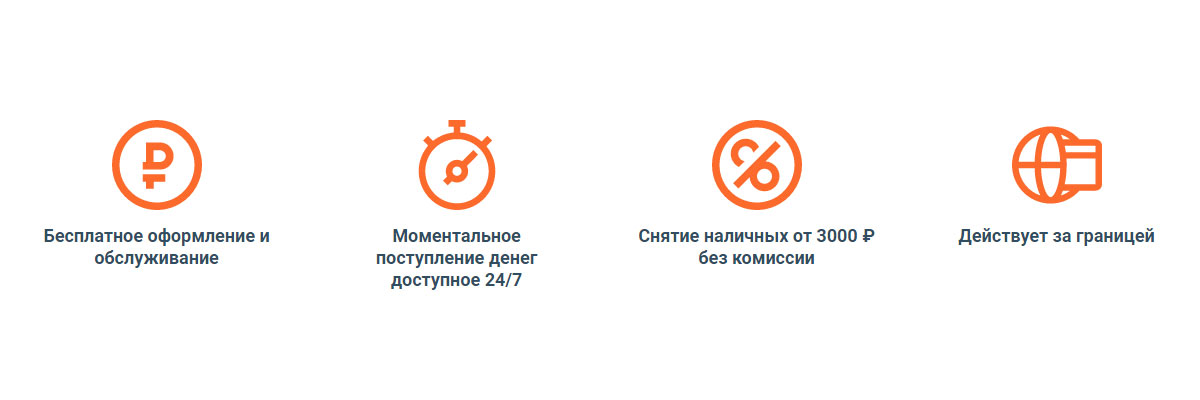

Зато посмотрите какие преимущества у карты!

Срок займа

Вот тут интересно. Информация на сайте говорит, что займ можно получить до 180 дней. Но калькулятор предлагает максимум 30 дней. Да у них, есть функция продления, и скорее всего займ до 180 дней доступен только для постоянных клиентов.

Процентная ставка

Процентная ставка от 0,87% и опять же она доступна только постоянным клиентам. А по факту у вас будет минимум 1% и даже больше.

Каков итог?

На самом деле это даже не обзор, это больше то от чего я хочу вас всех предостеречь. Не надо идти такие риски и жертвы. Поверьте.

Кредитную историю вы не испортите, но и ничего хорошего не будет. Только подумайте, если вы берете 100 000 рублей на 180 дней, то отдавать придется уже 280 000 рублей. 12 платежей по 23 333 рублей. Как вам такая история? Что вы теперь скажете?

Вот и я о чем. Когда я беру под сотку денег у банков, то возвращаю либо с минимальной процентной ставкой в размере пару-тройку процентов, либо вовсе не возвращаю. А тут…

Я прекрасно понимаю, для кого и зачем. Я прекрасно понимаю, что не от радости и счастья туда идут. Но послушайте меня: выход есть всегда, не стоит оно того.

Всем спасибо это был мой скорее всего первый и последний пост по МФО. Хотя, кто его знает. Не хочу я, конечно, тратить время на такие вещи, вместо написания более полезных постов.